Einnahmenüberschussrechnung erstellen

Mithilfe der Einnahmenüberschussrechnung ermitteln Sie den Gewinn, den Ihre Praxis pro Jahr erzielt. Das Ergebnis der EÜR ist Teil Ihrer Steuererklärung als Unternehmer. Denn vom ermittelten Gewinn zahlen Sie die Einkommenssteuer. Hier erfahren Sie, welche Vorgaben eine EÜR erfüllen muss und was Ärzte dabei beachten sollten.

Ärzte sind Freiberufler. Das bringt auch Privilegien bei der Finanzbuchhaltung und Steuererklärung mit sich. Laut § 4 Absatz 3 Einkommenssteuergesetz (EStG) können sie den Gewinn aus ihrer Tätigkeit in der Arztpraxis über die Einnahmenüberschussrechnung (EÜR) ermitteln.

„Steuerpflichtige, die nicht auf Grund gesetzlicher Vorschriften verpflichtet sind, Bücher zu führen und regelmäßig Abschlüsse zu machen, und die auch keine Bücher führen und keine Abschlüsse machen, können als Gewinn den Überschuss der Betriebseinnahmen über die Betriebsausgaben ansetzen. Die Wirtschaftsgüter des Anlagevermögens und Wirtschaftsgüter des Umlaufvermögens sind in besondere, laufend zu führende Verzeichnisse aufzunehmen.“

Nach dieser Stelle im EStG heißt die Einnahmenüberschussrechnung auch 4/3-Rechnung. Sie ist einfacher als andere Methoden der Gewinnermittlung.

Komplexere Instrumente sind die Gewinn- und Verlustrechnung und die Bilanz. Sie sind durch die doppelte Buchführung aufwändiger zu erstellen, haben aber auch mehr Aussagekraft und manchmal auch steuerliche Vorteile. MVZ sind meist zur Bilanzierung verpflichtet.

Gewinnermittlung mit der EÜR

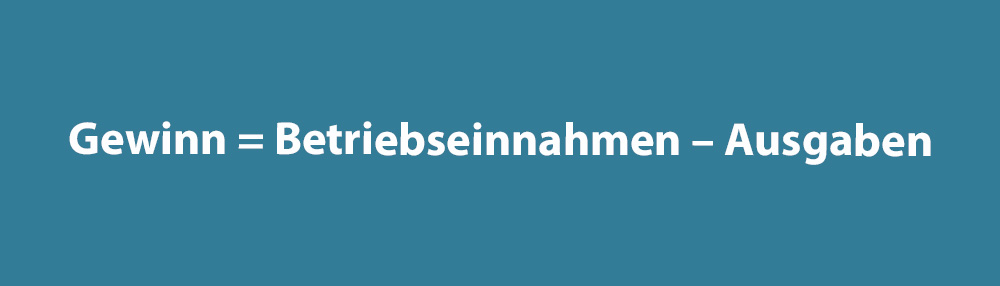

Wenn Sie Ihren Gewinn mithilfe der Einnahmenüberschussrechnung errechnen wollen, bestimmen Sie einfach alle Betriebseinnahmen und ziehen davon die Betriebsausgaben ab. Fertig!

Die Einnahmen sind der Umsatz Ihrer Praxis, also was Sie z. B. über GKV- und PKV-Honorare, Zinsen etc. an Geld erhalten.

Aufwendungen bzw. Betriebsausgaben eines Unternehmens sind z. B. Miete, Strom und Gehälter. Zu den Betriebsausgaben einer Arztpraxis zählen auch Fortbildungs- und KFZ-Kosten. Sie können ohne nähere Angaben als Kilometerpauschale abgezogen werden. Ein häusliches Arbeitszimmer gehört zu den beschränkt abziehbaren Betriebsausgaben.

Bleibt unter dem Strich ein Plus, ist das der Gewinn. Davon müssen Sie noch Steuern zahlen. Der Rest ist Ihr Einkommen.

Sie wollen endlich die wichtigsten betriebswirtschaftlichen Kennzahlen und die doppelte Buchführung verstehen? Alles, was Sie wissen müssen, finden Sie unter Buchhaltungs-Grundlagen und in der Praxisinfo „Die Auswertung Ihrer Buchhaltung“.

Regeln der Einnahmenüberschussrechnung

Natürlich gelten beim Erstellen der EÜR einige Regeln:

- Führen Sie Aufzeichnungen über alle Einnahmen und Ausgaben – immer mit Beleg!

- Führen Sie diese Liste fortlaufend.

- Notieren Sie immer Datum und Verwendungszeck der Einnahme bzw. Ausgabe.

- Trennen Sie nach Umsatzsteuer-Sätzen bzw. steuerfreien Umsätzen.

- Setzen Sie nur Nettobeträge an (exkl. Umsatzsteuer).

- Führen Sie separate Verzeichnisse für

- nicht abnutzbare Wirtschaftsgüter (z. B. Grundstücke)

- abnutzbare Wirtschaftsgüter (z. B. Praxis-PKW, Röntgengerät, Immobilien)

- geringwertige Wirtschaftsgüter über 250 € Wert (z. B. Praxis-Drucker, Software)

- Ein Kassenbuch oder eine Inventurliste sind nicht nötig

- Ein Dritter (z. B. das Finanzamt) muss alle Aufzeichnungen leicht prüfen können.

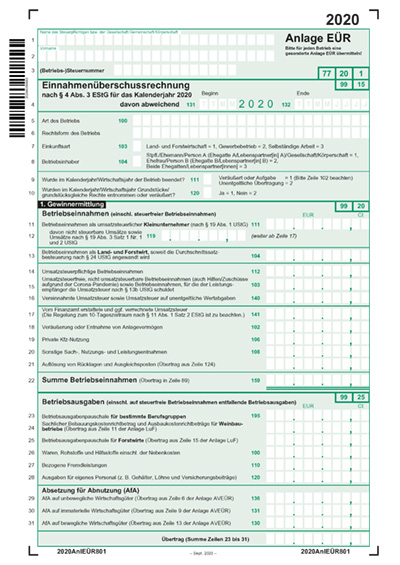

- Tragen Sie das Ergebnis in die Vorlage „Anlage EÜR zur Steuererklärung“ ein und senden Sie Anlage und Steuererklärung gemeinsam online via ELSTER an das Finanzamt.

Mithilfe dieser einfachen Buchführung können Sie dann am Ende des Kalenderjahres die Gewinnermittlung erstellen, die als Anlage EÜR Teil der Einkommens-Steuererklärung ist.

Zufluss-Abfluss-Prinzip

Das Zufluss-Abfluss-Prinzip der Einnahmenüberschussrechnung besagt: Alle Betriebsausgaben und -einnahmen werden in dem Jahr berücksichtig, in dem sie bezahlt werden – und nicht dann, wenn die Leistung erbracht wird. Das ist ein wichtiger Unterschied zur Gewinn- und Verlustrechung.

Sie haben im Dezember 2020 eine ambulante Operation als IGe-Leistung durchgeführt. Für die OP haben Sie einen Anästhesisten auf Honorarbasis hinzugezogen. Das Honorar haben Sie noch im Dezember gezahlt. Die Ausgaben sind also Teil der EÜR für 2020.

Der Patient zahlt erst im Januar 2021. Die Einnahmen erscheinen in der EÜR für 2021.

Konsequenz: Im alten Jahr stehen Betriebsausgaben ohne Einnahmen. Der Gewinn sinkt – und damit die Einkommenssteuer. Im neuen Jahr gibt es Einnahmen ohne Ausgaben. Der Gewinn steigt, die Steuer auch.

Das Beispiel zeigt: Die Einnahmenüberschussrechnung ist zwar relativ simpel, aber auch anfällig für Verfälschungen. Die Bilanz dagegen berücksichtigt auch offene Forderungen und liefert ein klares Bild über die Finanzsituation der Praxis. Aus ihr geht eindeutig hervor, welche Rechnungen noch auf Sie zukommen. Damit hilft die Bilanzierung auch bei der Liquiditätsplanung.

Nur bei regelmäßigen Zahlungen, die bis zu 10 Tage vor bzw. nach dem Jahreswechsel anfallen, dürfen Sie vom Zufluss-Abfluss-Prinzip abweichen. Mieten, Gehälter oder wiederkehrende Einnahmen zwischen 22. Dezember und 10. Januar dürfen Sie also in das Jahr buchen, in das sie wirtschaftlich gehören.

Im Unterschied zu anderen Unternehmen entstehen in einer Arztpraxis nur selten Umsatzsteuer-Rechnungen. Denn Heilbehandlungen sind grundsätzlich von der Umsatzsteuer befreit. Wenn Sie dagegen Gutachten erstellen, Vorträge halten oder Wellness-Leistungen anbieten, fällt dafür Umsatzsteuer an. Dann können Sie eine Umsatzsteuer-Voranmeldung machen und bei Rechnungen anderer Unternehmen die Vorsteuer abziehen.

Schema einer EÜR in der Steuererklärung

Die Einnahmenüberschussrechnung ist Teil Ihrer Steuererklärung. Nutzen Sie dafür das Formular Anlage EÜR des Finanzamtes. Die Anlage EÜR besteht aus 3 Teilen:

- Gewinnermittlung

- Ergänzende Angaben

- Zusätzliche Angaben bei Einzelunternehmen

Die Betriebsausgaben müssen Sie in der EÜR-Vorlage noch nach Ausgaben-Art unterscheiden. Die Ausfüll-Anleitung zur Anlage EÜR enthält Beispiele dafür.

Mehr über die Steuererklärung als Freiberufler lesen Sie unter Steuererklärung. Mitglieder im Virchowbund erhalten eine kostenlose Kurzberatung von geprüften Steuerberatern.

Welche Einnahmen und Ausgaben in einer Arztpraxis üblicherweise anfallen, zeigt die Praxisinfo „Die Auswertung Ihrer Buchhaltung“. Laden Sie die Praxisinfo jetzt herunter.

Cookie-Einstellungen

Wir nutzen Cookies, um Ihnen die bestmögliche Nutzung unserer Webseite zu ermöglichen und unsere Kommunikation mit Ihnen zu verbessern. Wir berücksichtigen Ihre Auswahl und verwenden nur die Daten, für die Sie uns Ihr Einverständnis geben.

Notwendige Cookies

Diese Cookies helfen dabei, unsere Webseite nutzbar zu machen, indem sie Grundfunktionen wie Seitennavigation und Zugriffe auf sichere Bereiche ermöglichen. Unsere Webseite kann ohne diese Cookies nicht richtig funktionieren.

Statistik-Cookies

Diese Cookies helfen uns zu verstehen, wie Besucher mit unserer Webseite interagieren, indem Informationen anonym gesammelt werden. Mit diesen Informationen können wir unser Angebot laufend verbessern.

Marketing-Cookies

Diese Cookies werden verwendet, um Besuchern auf Webseiten zu folgen. Die Absicht ist, Anzeigen zu zeigen, die relevant und ansprechend für den einzelnen Benutzer und daher wertvoller für Publisher und werbetreibende Drittparteien sind.