Bilanz verstehen lernen

Hier beleuchten wir, welche Vorteile eine Bilanz für Ärzte hat und wie der Aufbau einer Bilanz aussieht. Sie erfahren, was es mit Begriffen wie Aktiva, Passiva und Umlaufvermögen auf sich hat und welche Kennzahlen Ihres Unternehmens Sie berechnen und analysieren können.

Ärzte müssen in den allermeisten Fällen keine Bilanz erstellen. Eine Einnahmen-Überschuss-Rechnung reicht aus. Die Pflicht zur Bilanzierung entsteht erst, wenn Sie eine ärztliche Berufsausübungsgemeinschaft oder ein MVZ als GmbH oder als Kapitalgesellschaft gründen. Aber auch für niedergelassene Ärzte in Einzelpraxis kann die Bilanzierung unter Umständen Steuervorteile bringen.

Ergänzend dazu sollten Sie unsere Praxisinfos zu den Themen

- Buchhaltung

- MVZ

- ärztliche Berufsausübungsgemeinschaft

am Seitenende herunterladen.

Was ist eine Bilanz?

Die Bilanz ist laut Definition eine buchhalterische, stichtagsbezogene Gegenüberstellung des Betriebsvermögens und des Kapitals.

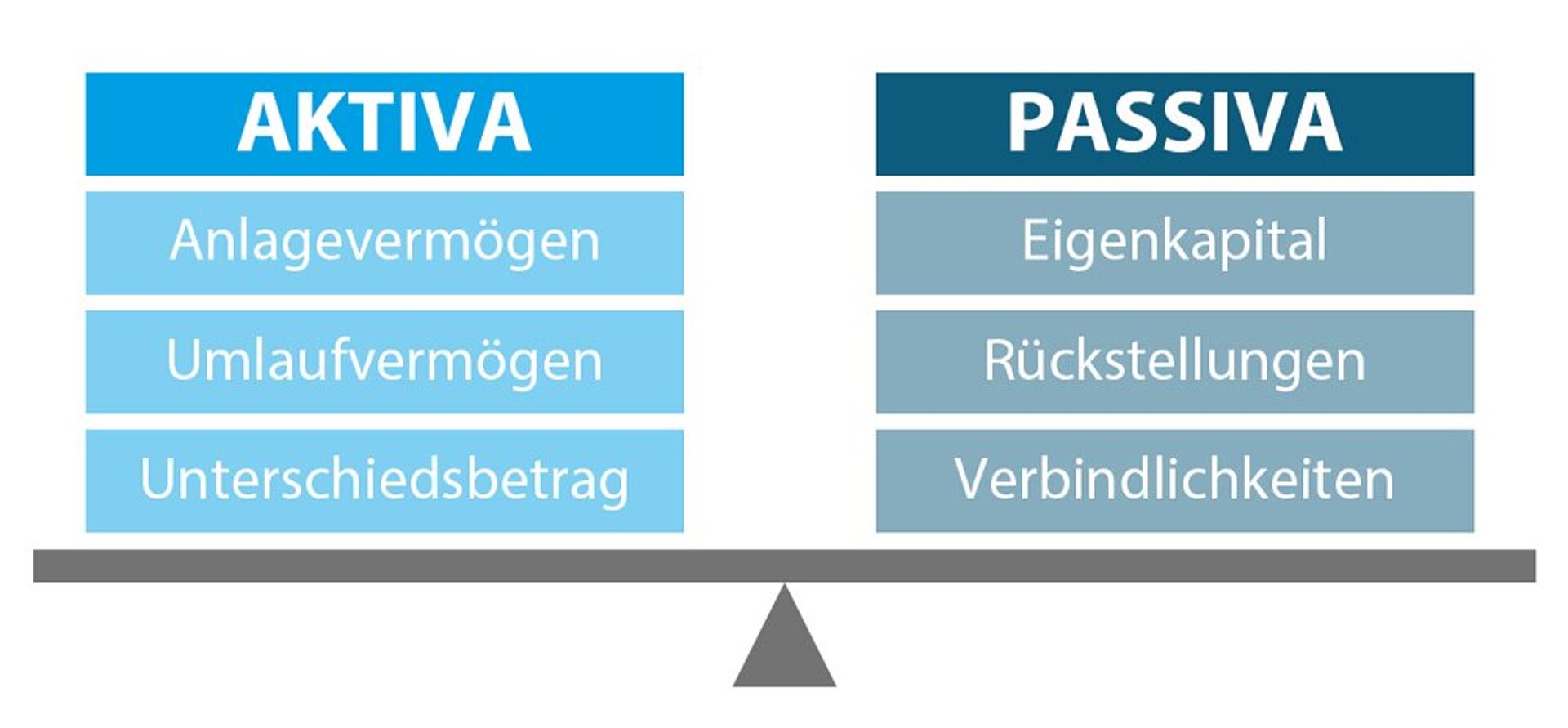

Anders gesagt: Sie zeigt, worin im Unternehmen investiert wurde (Aktiva, linke Seite) und woher das Geld kam (Passiva, rechte Seite) zu einem bestimmten Zeitpunkt – meist zum Ende des Geschäftsjahres.

Vorschriften zum Aufbau einer Bilanz

Der Aufbau und die Gliederung sind klar durch § 266 HGB (Handelsgesetzbuch) vorgegeben. Die Reihenfolge der einzelnen Bilanzpositionen und ihre Zuordnung zur Aktivseite oder Passivseite darf nicht verändert werden.

Die Grundlage zur Bilanzierung ist die Buchführung im Unternehmen. Hier geht's zum Grundlagenwissen.

Zu den Aktiva in der Bilanz gehören das Anlagevermögen und das Umlaufvermögen des Unternehmens. Das Anlagevermögen sind langfristig gebundene Werte wie Praxisinventar oder Praxis-PKW. Das Umlaufvermögen ist dagegen mehr oder weniger kurzfristig verfügbar: Geld auf Bankkonten, Bargeld in der Kasse, aber auch Verbrauchsmaterial wie Heilmittel. Der dritte Aktiva-Posten sind Ausgaben für Gehälter, Miete, Steuern, geleistete Anzahlungen etc. und alle anderen Verbindlichkeiten (Schulden), die Sie bezahlen müssen.

Unter den Passiva findet man das Eigenkapital und Fremdkapital, das in die Praxis geflossen ist, den Gewinn und gegebenenfalls Rücklagen. Auch offene Forderungen an Patienten und andere Unternehmen tauchen hier als Passiva auf. Das ist einer der großen Unterschiede zur betriebswirtschaftlichen Auswertung.

Die Summe der Aktivseite und die Summe der Passivseite muss im Jahresabschluss immer deckungsgleich sein. Natürlich kann sich trotzdem ein Gewinn oder Verlust ergeben, denn dieser wird als eigene Position innerhalb des Eigenkapitals berücksichtigt. Er wird über eine eigene Gewinn- und Verlustrechnung (GuV) berechnet.

Schema des Bilanz-Aufbaus nach HGB für kleine Kapitalgesellschaften

Diese Gliederung schreibt das HGB vor:

Aktivseite

A. Anlagevermögen

I. Immaterielle Vermögensgegenstände

II. Sachanlagen

III. Finanzanlagen

B. Umlaufvermögen

I. Vorräte

II. Forderungen und sonstige Vermögensgegenstände

III. Wertpapiere

IV. Kassenbestand, Bundesbankguthaben, Guthaben bei Kreditinstituten und Schecks

C. Rechnungsabgrenzungsposten

D. Aktive latente Steuern

E. Aktiver Unterschiedsbetrag aus der Vermögensverrechnung

Passivseite

A. Eigenkapital

I. Gezeichnetes Kapital

II. Kapitalrücklage

III. Gewinnrücklagen

IV. Gewinnvortrag/Verlustvortrag

V. Jahresüberschuss/Jahresfehlbetrag

B. Rückstellungen

C. Verbindlichkeiten

D. Rechnungsabgrenzungsposten

E. Passive latente Steuern

Unternehmen mit weniger als zehn Mitarbeitern und 350.000 Euro Bilanzsumme gelten laut HGB als Kleinstkapitalgesellschaften. Sie müssen beim Jahresabschluss noch weniger strenge Regeln beachten.

Jahresabschluss

Die Bilanz wird zu einem Stichtag erstellt. Jedes Geschäftsjahr beginnt mit einer Eröffnungsbilanz und endet mit einer Schlussbilanz – diese ist dann zugleich die Eröffnungsbilanz des nächsten Jahres.

Über das Jahr hinweg verändern sich die einzelnen Bestände durch Buchungen. Zum Beispiel kaufen Sie Wundverband und zahlen per Überweisung. Bei der Bilanzposition „Bank“ wird die Summe abgezogen, bei der Position „Verbandsmaterial“ wird die Summe hinzugebucht. Genauso wird mit Gehältern, Miete, Honoraren und allen anderen Einnahmen und Ausgaben verfahren.

Die Voraussetzung dafür ist, dass ein Beleg für jeden Vorgang vorhanden ist (mehr über die Grundsätze ordnungsmäßiger Buchführung).

Parallel dazu werden alle Vorgänge auch in der Gewinn- und Verlustrechnung erfasst. Hier kommen alle Einnahmen auf eine und alle Ausgaben auf die andere Seite. Am Ende wird ein Gewinn (oder Verlust) ermittelt, der dann wieder auf die Passiv-Seite über das Konto „Eigenkapital“ in die Bilanz übernommen wird. Denn erst dadurch ist die Bilanzsumme am Ende wieder ausgeglichen.

Wie das geht, erfahren Sie in der Praxisinfo „Die Auswertung Ihrer Buchhaltung“. Die Praxisinfo enthält auch ein nachvollziehbares, vollständiges Rechenschema zur Finanzbuchführung mit allen Einnahmen und Ausgaben, die in einer Arztpraxis oder Zahnarztpraxis vorkommen können.

Mitglieder im Virchowbund erhalten eine kostenlose Kurzberatung von einem geprüften Steuerberater.

Welche Kennzahlen sind wichtig?

Die wichtigsten Kennzahlen Ihrer Buchführung finden Sie entweder in der Betriebswirtschaftlichen Auswertung oder über die Bilanzierung:

- Rentabilität

- Liquidität

- Verhältnis von Gewinn zu Umsatz

Je nachdem, welche Praxisziele Sie sich gesetzt haben, können Sie als weitere Kennzahlen z. B. berechnen, wie hoch der Anteil von Verwaltungskosten, Vorratskosten und Personalkosten ist. Oder Sie ermitteln, wie hoch die Ausfallsquote Ihrer Forderungen ist, wie hoch Ihre kurzfristigen Verbindlichkeiten sind und wie sich das Verhältnis von Eigenkapital zu Fremdkapital entwickelt bzw. wie es um Ihre Schulden und finanziellen Mittel steht.

Mithilfe einer Excel-Vorlage können Sie diese Berechnungen automatisieren und grafisch als Diagramm aufbereiten. Zum Beispiel können Sie eine Gegenüberstellung der Ergebnisse der letzten Jahre machen. So sehen Sie auf einen Blick, wie sich das Unternehmen entwickelt.

Die Ergebnisse sollten Sie als Grundlage für Ihre weiteren wirtschaftlichen Entscheidungen in der Arztpraxis heranziehen, so wie das auch in anderen Unternehmen passiert. Mehr dazu lesen Sie unter Controlling.

Welche Vorteile hat die Bilanzierung für Ärzte?

Eine Bilanz zu erstellen, kann für Ärzte unter Umständen Steuervorteile bringen:

- Investitionsabzugsbetrag

Wenn Sie heute schon wissen, dass Sie sich in einigen Jahren ein teures Gerät anschaffen wollen, können Sie über mehrere Jahre hinweg dafür Geld zurückstellen. Dadurch verringern Sie den Gewinn Ihres Unternehmens, und damit auch Ihre Steuerlast.

- Abschreibungen machen

Jedes Gerät, jedes Möbelstück verliert mit jedem Jahr ein wenig an Wert. Den Wertverlust können Sie über Teilwertabschreibungen in der Bilanz abbilden. Auch das mindert den zu versteuernden Gewinn.

Wie hoch die Abschreibung ausfallen darf, ist gesetzlich vorgegeben. Ein Ultraschallgerät ist z. B. nach 5 Jahren abgeschrieben, Untersuchungsstühle nach 10, ein Instrumententisch nach 12 Jahren.

- Rückstellungen bilden

Auch hier legen Sie Geld „beiseite“ – entweder für Rechnungen, die Sie erst später zahlen müssen (z. B. Steuernachforderungen, Sonderzulagen an MFA), oder als Puffer für Forderungen, die Sie nicht eintreiben können.

Außerdem bringt die Bilanz im Vergleich zur Einnahmen-Überschuss-Rechnung noch mehr Einblick in das Unternehmen. Wenn Sie mit Ihrer Bank über Kreditkonditionen verhandeln, Käufer oder Investoren für Ihre Praxis suchen, sind Sie mit einer Bilanz im Vorteil.

Cookie-Einstellungen

Wir nutzen Cookies, um Ihnen die bestmögliche Nutzung unserer Webseite zu ermöglichen und unsere Kommunikation mit Ihnen zu verbessern. Wir berücksichtigen Ihre Auswahl und verwenden nur die Daten, für die Sie uns Ihr Einverständnis geben.

Notwendige Cookies

Diese Cookies helfen dabei, unsere Webseite nutzbar zu machen, indem sie Grundfunktionen wie Seitennavigation und Zugriffe auf sichere Bereiche ermöglichen. Unsere Webseite kann ohne diese Cookies nicht richtig funktionieren.

Statistik-Cookies

Diese Cookies helfen uns zu verstehen, wie Besucher mit unserer Webseite interagieren, indem Informationen anonym gesammelt werden. Mit diesen Informationen können wir unser Angebot laufend verbessern.

Marketing-Cookies

Diese Cookies werden verwendet, um Besuchern auf Webseiten zu folgen. Die Absicht ist, Anzeigen zu zeigen, die relevant und ansprechend für den einzelnen Benutzer und daher wertvoller für Publisher und werbetreibende Drittparteien sind.