Praxiscontrolling

Controlling ist ein wichtiges Instrument zur wirtschaftlichen Führung einer Arztpraxis. Was Praxiscontrolling bedeutet und wie es funktioniert, erklären wir hier.

Das Unternehmen „Arztpraxis“ betriebswirtschaftlich erfolgreich zu führen, ist nicht immer einfach. Viele Ärzte verlassen sich dabei auf Erfahrungswerte. Doch wer wirtschaftliche Entscheidungen rein aus dem Bauch heraus trifft, verschenkt oft Geld.

Wenn Sie dagegen strategisch agieren möchten, sind Sie mit Praxiscontrolling gut beraten. Das Praxiscontrolling zeigt unter anderem, ob die Praxis zu wenig Umsatz abwirft oder einzelne Kosten im Fachgruppenvergleich zu hoch sind.

Hier erklären wir, was das Praxiscontrolling ist und wie es funktioniert. Ergänzende Informationen finden Sie auch unter

Was ist Controlling?

Controlling ist die betriebswirtschaftliche Steuerung eines Unternehmens, z. B. einer Arztpraxis. Dazu werden betriebswirtschaftliche Kennzahlen u. a. zu Umsatz, Kosten und Einnahmen herangezogen, um zu beurteilen, wie wirtschaftlich erfolgreich das Unternehmen arbeitet.

Mithilfe von systematischen Soll-/Ist-Vergleichen kann das Controlling auch helfen, Schwachstellen in der wirtschaftlichen Unternehmensführung zu erkennen und zu beheben.

Wie funktioniert Controlling in der Arztpraxis?

Controlling in der Arztpraxis basiert auf Zahlen und Vergleichswerten. Es greift daher auf die Buchführung und die betriebswirtschaftliche Auswertung zurück. Klicken Sie auf die Links, um mehr zu diesen Themen zu erfahren.

Interner Vergleich

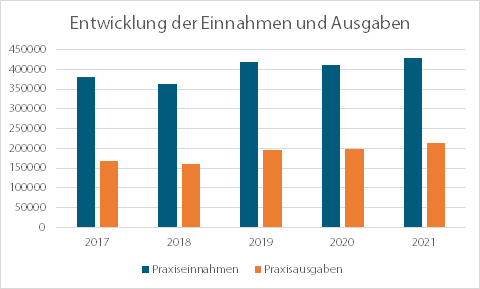

Die wirtschaftlichen Kennzahlen der eigenen Praxis ermöglichen z. B. interne Vergleiche über mehrere Monate oder Jahre hinweg. Außerdem kann es sinnvoll sein, Key Performance Indicators (KPIs) zu definieren, z. B. wieviel Umsatz durch Privatpatienten pro Jahr erzielt werden soll und welche Umsatzrendite angestrebt wird. Die Soll- und Ist-Zahlen werden dann als kontinuierliche Erfolgskontrolle abgeglichen.

Im Mehrjahresvergleich lässt sich feststellen, ob das Verhältnis von Personalkosten zu Umsatz und Gewinn stabil bleibt. Würden die Personalkosten deutlich steigen, ohne dass sich dadurch der Gewinn erhöht, müsste der Praxisinhaber reagieren und Wege finden, das Personal kosteneffizienter einzusetzen.

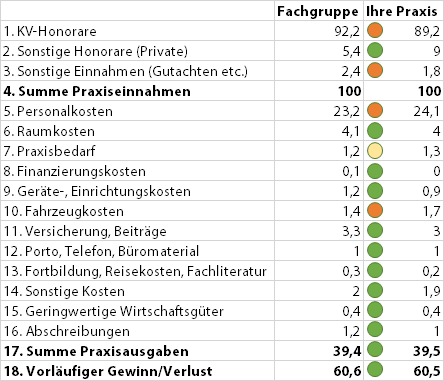

Fachgruppendurchschnitt

Neben dem praxisinternen Controlling ist auch ein Vergleich mit der eigenen Fachgruppe sinnvoll. Er beantwortet z. B. Fragen wie:

- Sind die Personalkosten und Verwaltungskosten Ihrer Praxis zu hoch?

- Ist die Miete Ihrer Praxisräume gemessen am Umsatz zu hoch?

- Sind Ihre Fallwerte niedriger als jene Ihrer Kollegen?

- Ist das Verhältnis von Kosten zu Umsatz (Kostenquote) bzw. umgekehrt von Gewinn zu Umsatz (Umsatzrendite) positiv?

Große Abweichungen im Vergleich zum Durchschnitt der Fachgruppe können auf ein systematisches Problem hindeuten. Dieses Problem sollte dann gemeinsam mit einem Buchhalter oder Praxisberater genauer analysiert werden.

Fachgruppenvergleichszahlen finden Sie u. a. bei Ihrer KV, bei den Privatärztlichen Verrechnungsstellen und bei auf Ärzten spezialisierten Steuerberatern wie z. B. der Kanzlei Bischoff und Partner.

Am 26.08.2026 findet das Webinar „Wirtschaftlich überleben bei Honorarverlust - Teil 2: Kostensenkung“ des Virchowbundes statt. Die Virchowbund-Praxisberatung stellt konkrete Maßnahmen vor, mit denen Sie den drohenden Einschnitt beim Honorar teilweise auffangen können.

Nicht jede Option kommt für jede Praxis infrage – wir schärfen Ihren Blick und geben Hilfestellung.

Kostenquote und Umsatzrendite

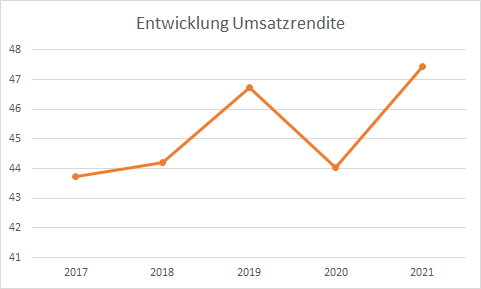

Zwei wichtige Kennzahlen im Praxiscontrolling sind die Kostenquote und ihr Gegenstück, die Umsatzrendite. Sie geben an, wieviel Prozent des Umsatzes, den Sie in der Praxis erwirtschaften, von Kosten aufgefressen wird oder als Gewinn übrigbleibt.

Ein Beispiel: Eine urologische Praxis macht im Jahr 280.000 Euro Gewinn bei einem Umsatz von 500.000 Euro.

| Einnahmen | 500.000 Euro | 100 % |

| Ausgaben | 220.000 Euro | 44 % |

| Gewinn | 280.000 Euro | 56 % |

Diese Praxis hat eine Kostenquote von 44 %, d. h. 44 % aller Einnahmen werden verwendet, um die Kosten zu decken. Der Rest bleibt als Gewinn zurück. Die Umsatzrendite beträgt also 56 %.

Ob diese Werte gut oder schlecht sind, zeigt einerseits der interne Vergleich zu den Vorjahren und andererseits der Vergleich mit der eigenen Fachgruppe.

Jetzt anmelden

Haben Sie bereits einen Businessplan für Ihre Praxis? Am 2. September um 18:00 Uhr zeigen wir Ihnen im Webinar „Betriebswirtschaft für Ärzte: der individuelle Businessplan für die Arztpraxis“, wie Sie einen solchen Businessplan erstellen und wie Sie Kosten und Einnahmen realistisch kalkulieren. Holen Sie sich das nötige Wissen, um Ihre Arztrpaxis profitabel zu machen von den Experten aus der Virchowbund-Praxisberatung.

Die Anmeldung ist für alle Mitglieder im Virchowbund möglich und kostenlos.

Hätte die Arztpraxis im Beispiel z. B. in der Vergangenheit eine Umsatzrendite von über 60 % erzielt, sollte genauer untersucht werden, was den Abfall an Rendite bewirkt hat. Sind die Kosten gestiegen oder die Umsätze gesunken? Wie stark müssen die Umsätze steigen, um höhere Kosten aufzufangen?

Der Gewinn einer Praxis ist nicht identisch mit dem verfügbaren Geld. Auch eine ertragsstarke Praxis kann in eine finanziell angespannte Situation geraten und existenzgefährdet sein. Wie Sie es vermeiden können, zahlungsunfähig zu werden, zeigt unsere Praxisinfo „Liquidität in der Arztpraxis“.

Tipps für den Fachgruppenvergleich

Damit die Analyse aussagekräftig ist, müssen die Zahlen vergleichbar sein. Deshalb werden keine absoluten Zahlen verglichen, sondern nur relative (in Prozent vom Umsatz). Andernfalls würde z. B. die Praxisgröße die Aussagekraft stark verfälschen.

Vor dem Vergleich sollten Sie prüfen, ob außergewöhnliche Ereignisse einen einmaligen Effekt auf die Kennzahlen haben könnten. Nehmen Sie dabei besonders diese Bereiche unter die Lupe:

Praxisumsatz

Prüfen Sie, ob sich die Einnahmen Ihrer Praxis anders zusammensetzen als beim Durchschnitt Ihrer Fachgruppe:

- Welcher Anteil des Umsatzes stammt von

- Kassenpatienten

- Privatpatienten

- sonstigen Einnahmen (z. B. IGeL)?

- Hatten Sie Sondereinnahmen (z. B. weil Sie ein Gerät verkauft haben?)

- Erwarten Sie noch hohe Abschläge und Restzahlungen der KV, die erst mit einigen Monaten Verzögerung fällig werden?

Bei den Praxiseinnahmen gibt es immer noch große Unterschiede zwischen Ost und West. Praxen in den westlichen Bundesländern haben meist einen deutlich höheren Anteil an Privatpatienten als Praxen im Osten Deutschlands. Dennoch erzielen Ost-Praxen oft eine höhere Umsatzrendite, da auch die Kosten niedriger sind.

Tipps zur besseren GOÄ-Abrechnung veröffentlichen wir in regelmäßigen Abständen auf unserem Praxisärzte-Blog.

Außerordentliche Kosten

Ähnlich wie bei den Einnahmen gilt: Hatten Sie im Vergleichsjahr außergewöhnliche Kosten, die in anderen Jahren nicht aufgetreten sind? Auch diese Kosten sollten Sie gesondert betrachten.

Beispiele für außerordentliche Praxiskosten:

- Anschaffung eines medizinischen Gerätes

- Renovierung, Reparaturen

- Programmierkosten für Praxishomepage

Personalkosten

Entscheidend ist weniger, wie hoch die Personalkosten ausfallen, sondern wodurch sie verursacht werden. Ein angestellter Arzt z. B. erzeugt mehr Kosten, erhöht aber auch den Praxisumsatz deutlich.

Trennen Sie also Kosten für Vertretungen und angestellte Ärzte von denen für MFA bzw. übriges Praxispersonal. Erst dann können Sie die Personalkostenquote bestimmen, also welchen Anteil die Personalkosten am Gesamtumsatz haben.

Je nach Fachgruppe pendelt die Personalkostenquote im Schnitt zwischen 19 und 25 Prozent.

Wie häufig ist Praxiscontrolling nötig?

Beim Praxiscontrolling werden größere Zeiträume im Vergleich betrachtet. Sinnvoll ist es deshalb, zweimal pro Jahr einen genaueren Blick auf die Entwicklung der Zahlen im Vergleich zum Vorjahr zu wagen. Als Basis dafür dient die BWA für das 1. Halbjahr bzw. das 2. Halbjahr.

Den Vergleich über drei oder mehr Jahre hinweg und den Fachgruppenvergleich können Sie einmal jährlich machen.

Unterstützung in der wirtschaftlichen Führung Ihrer Arztpraxis finden Sie bei unserer Praxisberatung.

Sind Sie bereits Mitglied? Dann können Sie jetzt auch unsere Praxisinfos

- 28 Die Auswertung Ihrer Buchhaltung

- 29 Kostenerstattung

- 30 Wirtschaftlichkeitsprüfung, Plausibilitätsprüfung & Co.

- 31 Liquidität in der Arztpraxis

herunterladen.

Cookie-Einstellungen

Wir nutzen Cookies, um Ihnen die bestmögliche Nutzung unserer Webseite zu ermöglichen und unsere Kommunikation mit Ihnen zu verbessern. Wir berücksichtigen Ihre Auswahl und verwenden nur die Daten, für die Sie uns Ihr Einverständnis geben.

Notwendige Cookies

Diese Cookies helfen dabei, unsere Webseite nutzbar zu machen, indem sie Grundfunktionen wie Seitennavigation und Zugriffe auf sichere Bereiche ermöglichen. Unsere Webseite kann ohne diese Cookies nicht richtig funktionieren.

Statistik-Cookies

Diese Cookies helfen uns zu verstehen, wie Besucher mit unserer Webseite interagieren, indem Informationen anonym gesammelt werden. Mit diesen Informationen können wir unser Angebot laufend verbessern.

Marketing-Cookies

Diese Cookies werden verwendet, um Besuchern auf Webseiten zu folgen. Die Absicht ist, Anzeigen zu zeigen, die relevant und ansprechend für den einzelnen Benutzer und daher wertvoller für Publisher und werbetreibende Drittparteien sind.