Gehaltsabrechnung

Brutto, netto, Sonderzahlungen – welche Informationen muss die Gehaltsabrechnung für MFA und angestellte Ärzte enthalten? Wir klären auf über Bestandteile der Lohnabrechnung, Lohnsteuerklassen, Sozialabgaben und Aufbewahrungsfristen.

Wer als Praxisinhaber in einer Arztpraxis, einer BAG oder einem MVZ Angestellte beschäftigt, muss eine Lohnabrechnung machen. Dazu sind Arbeitgeber nach § 108 GewO verpflichtet. Fehler können Ärger mit dem Finanzamt und dem Sozialversicherungsträger bedeuten.

Allen Mitarbeitern steht eine schriftliche Lohnabrechnung (Lohnzettel) zu. Das gilt auch für Minijobber und andere geringfügig Beschäftigte sowie für Aushilfen.

Was bedeutet Lohnabrechnung und Gehaltsabrechnung?

Sind Lohnabrechnung und Gehaltsabrechnung dasselbe? Nein, es gibt einen wichtigen Unterschied.

Wenn Arbeitnehmer nach ihrer tatsächlichen Arbeitszeit bezahlt werden, spricht man von Lohn. Dieser kann von Monat zu Monat variieren. Das Gehalt dagegen bleibt jeden Monat gleich, unabhängig von den angefallenen Arbeitsstunden.

In den meisten Fällen erhalten Angestellte in der Arztpraxis daher eine Lohnabrechnung. Der Überbegriff für Lohn- und Gehaltsabrechnung lautet Entgeltabrechnung.

Was muss auf die Gehaltsabrechnung?

Die Bestandteile der Gehaltsabrechnung sind gesetzlich geregelt in der Gewerbeordnung, in § 108 Abs. 3 Satz 1 GewO. Diesen Inhalt sollte die Abrechnung haben:

- Name und Anschrift von Arbeitgeber und Arbeitnehmer

- Datum der Erstellung

- Steuerdaten und Sozialversicherungsdaten des Arbeitnehmers

- persönliche Angaben, Daten zu Arbeits- und Urlaubszeiten

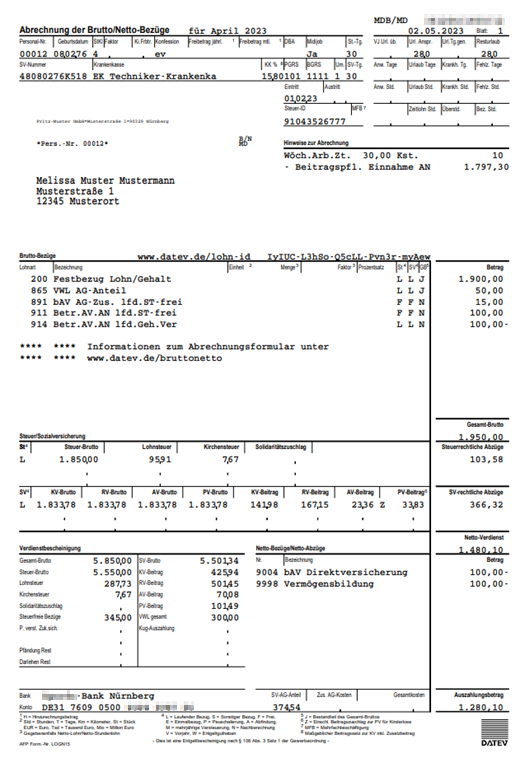

Auf dem oberen Teil des Lohnzettels finden sich u. a. steuerrechtliche und sozialversicherungsrechtliche Angaben wie die Steuerklasse, der Faktor zur Lohnsteuerverteilung, Kinderfreibeträge, die Steuer-ID und die Sozialversicherungsnummer. Die Abkürzungen dazu erklären wir weiter unten.

Außerdem können Arbeitnehmer aus dem Dokument ablesen, wie viel Urlaubsanspruch sie haben, wie viele Urlaubstage bereits genommen wurden und wie viel Überstunden und Krankheitstage bzw. Fehlzeiten angefallen sind.

- Bruttolohn oder Bruttogehalt

- Sachbezüge, geldwerte Vorteile

- vermögenswirksame Leistungen

- Beitrag zur betrieblichen Altersvorsorge

- Steuerfreibeträge

- Kirchensteuerabzug

- Sozialversicherungsbeiträge

- persönliche Abzüge

- Aufwandsentschädigungen

- Auszahlungsbetrag

Im mittleren Teil des Lohnzettels lässt sich nachvollziehen, wie aus dem Brutto- der Nettolohn wird. Für die verschiedenen steuerrechtlichen und sozialversicherungsrechtlichen Abzüge wird zwischen einem „Steuerbrutto“ und einem „SV-Brutto“ unterschieden. Denn manche Einnahmen sind nach Steuerrecht Teil der Bemessungsgrundlage, aber nicht für die Sozialversicherung, und umgekehrt.

Der Nettoverdienst kann sich zusätzlich vom tatsächlichen Auszahlungsbetrag unterscheiden. Nämlich z. B. dann, wenn es eine betriebliche Altersvorsorge und andere Leistungen zur Vermögensbildung gibt. Somit landet am Ende weniger Geld auf dem Konto des Arbeitnehmers – da ein Teil bereits vorher steuerschonend „angespart“ wird.

Seit 2022 müssen Arbeitgeber die Entgeltumwandlung finanziell unterstützen. Im Praxisärzte-Blog erklären wir, wie die Entgeltumwandlung funktioniert. Den MFA Tarifvertrag zur betrieblichen Altersvorsorge und Entgeltumwandlung können Sie hier herunterladen.

Als Arzt oder Ärztin können Sie sich von der Rentenversicherungspflicht befreien lassen. Sie entrichten dann keine Rentenversicherungsbeiträge, sondern zahlen stattdessen in das berufsständische, ärztliche Versorgungswerk ein. Lesen Sie dazu unseren Blogbeitrag zum Thema Rente.

- Gesamtkosten

- Verdienstbescheinigung

- Kontoverbindung

Zum Schluss gibt es eine zusammenfassende Verdienstbescheinigung auf das Jahr gerechnet und eine Übersicht der Gesamtkosten. Außerdem dürfen die Kontodaten mit IBAN, BIC und Name der Bank nicht fehlen.

Was bedeuten die Abkürzungen auf der Gehaltsabrechnung?

Für diese Begriffe stehen die Abkürzungen auf dem Lohnzettel:

StKl | Steuerklasse |

Ki.Frbtr. | Kinderfreibeträge |

St.-Tg. | steuerpflichtige Tage im Kalendermonat |

Steuer-ID | Steuernummer beim Finanzamt |

SV-Nummer | Sozialversicherungsnummer |

PGRS | Personengruppenschlüssel |

BGRS | Beitragsgruppenschlüssel |

SV-Tg. | sozialversicherungspflichtige Tage im betreffenden Kalendermonat |

Zeitlohn Std. | Arbeitsstunden |

Überstd. | Überstunden |

Bez. Std. | bezahlte Stunden |

Url. Anspr. | Urlaubsanspruch |

Url. Tg. Gen. | Genommene Urlaubstage |

Fehlz. | Fehlzeiten |

Um. | Umlage |

St | Steuerbrutto |

SV | Sozialversicherungsbrutto |

GB | Gesamtbrutto |

KV | Krankenversicherung |

PV | Pflegeversicherung |

RV | Rentenversicherung |

AV | Arbeitslosenversicherung |

MFB | Mehrfachbeschäftigung |

SV-AG-Anteil | Arbeitgeber-Anteil an der Sozialversicherung |

VWL | Vermögenswirksame Leistungen |

Anw. Tage | Anwesenheits-Tage |

Unter Steuerbrutto, Sozialversicherungsbrutto und Gesamtbrutto sind Kürzel wie „F“, „L“, „J“, „S“ oder „E“ eingetragen. Diese geben an, ob es sich um einen Laufenden Bezug (L) handelt, der ein Bestandteil (J) des Gesamt-Bruttos ist. Ein „E“ steht für Einmalbezug, ein „F“ für Frei, ein „S“ für Sonstige Bezüge.

Welche Abzüge gibt es auf dem Lohnzettel?

Vom Bruttolohn bleibt am Ende der Lohnabrechnung ein deutlich geringerer Betrag als Nettoverdienst übrig. Die wichtigsten Abzüge sind die Steuern und Sozialabgaben.

Steuern

Steuern gehen an das Finanzamt. Darunter fallen für Angestellte:

- Lohnsteuer

- Solidaritätszuschlag (Soli)

- ggfs. Kirchensteuer

Die Höhe der Lohnsteuer richtet sich nach der Höhe des Arbeitsentgelts und der Lohnsteuerklasse. Die Lohnsteuer kann zwischen 15 und 45 Prozent betragen.

Der Solidaritätszuschlag und die Kirchensteuer sind wiederum von der Lohnsteuer abhängig. Allerdings wird nur mehr für sehr wenige Angestellte überhaupt ein Soli fällig. Wenn Kirchensteuer anfällt, beträgt sie meist 8 oder 9 Prozent.

Sozialabgaben

Sozialabgaben werden an die Krankenkasse überwiesen, bei der der Mitarbeiter versichert ist. Dazu zählen:

- Krankenversicherung

- Rentenversicherung

- Pflegeversicherung

- Arbeitslosenversicherung

Die Höhe der Beiträge in Prozent vom Arbeitslohn ist dabei immer gleich. Die Krankenversicherung beträgt 14,6 Prozent, die Pflegeversicherung 3,4 Prozent, die Rentenversicherung 18,6 Prozent und die Arbeitslosenversicherung 2,6 Prozent.

Die Sozialversicherungsbeiträge werden zu je 50 Prozent von Arbeitgeber und Arbeitnehmer getragen. Eine Ausnahme ist der Zusatzbeitrag für Kinderlose zur Pflegeversicherung von 0,6 Prozent und das Verhältnis von Arbeitgeber- und Arbeitnehmeranteil in Sachsen (1,2 Prozent zu 2,2 Prozent).

Steuerklassen

In welche der 6 Steuerklassen ein Arbeitnehmer fällt, hängt vom Familienstand ab. Ledige, Unverheiratete und Geschiedene oder Verwitwete fallen in Lohnsteuerklasse 1.

Für Verheiratete bzw. Menschen in eingetragener Lebenspartnerschaft gibt es die Lohnsteuerklassen 3, 4 und 5. Partner mit ähnlichem Einkommen wählen dabei meistens die Lohnsteuerklasse 4. Alternativ gibt es das Ehegatten-Splitting, bei dem der besser verdienende Partner die Lohnsteuerklasse 3 wählt und der andere Lohnsteuerklasse 5.

Geringfügig Beschäftigte und Mitarbeiter mit mehreren Jobs fallen in Steuerklasse 6.

Kennen Sie schon unsere Muster-Arbeitsverträge für Minijobber, Aushilfen und Co. in der Arztpraxis?

Gehaltsabrechnung: Beispiel

So sieht das Muster eines Lohnzettels aus DATEV aus:

Lohnabrechnung machen: für Arbeitgeber

Arbeitgeber können unter zahlreichen Anbietern für Software zur Lohnverrechnung wählen. Der bekannteste ist DATEV, daneben gibt es aber auch Lexoffice, Sage, Personio und viele weitere.

Bei der Auswahl des Programms zur Lohnabrechnung sollte u. a. auf eine Schnittstelle zu ELSTER, dakota (Meldung an die Sozialversicherungsträger) und zur Finanzbuchhaltung geachtet werden. So lässt sich die Abrechnung dann auch direkt buchen. Und auch die Beitragsnachweise, DEÜV-Meldungen (Datenerfassungs- und Übermittlungsverordnung), Sofortmeldungen und Erstattungsanträge für die Umlage bei Krankheit oder Mutterschutz können direkt gemacht werden.

Eine nutzerfreundliche Software erleichtert die Abrechnung und ist stets auf dem aktuellen gesetzlichen Stand. Wer auf Nummer sicher gehen möchte, kann die Lohnabrechnung auch an externe Dienstleister auslagern, z. B. an ein Lohnbüro oder eine Steuerkanzlei.

Mitglieder im Virchowbund erhalten eine kostenlose Kurzberatung von geprüften Steuerberatern.

Die Abrechnung selbst müssen Sie den Mitarbeitern entweder persönlich aushändigen oder per Post zusenden. Auch eine digitale Zustellung per E-Mail oder Download ist möglich.

Bis wann muss das Gehalt gezahlt werden? Das Gehalt bzw. der Lohn ist am 1. Tag des Folge-Monats fällig (§ 614 BGB). Im Arbeitsvertrag können aber abweichende Regelungen getroffen werden, z. B. eine Zahlung zum 15. des folgenden Monats. Eine noch spätere Zahlung wurde in der Vergangenheit von Gerichten teilweise beanstandet.

Praxisinhaber (und auch ihre Mitarbeiter) sollten sich außerdem an die Aufbewahrungsfristen für die Dokumente aus der Entgeltabrechnung halten. Lohnlisten und Lohnsteuerunterlagen müssen 10 Jahre aufbewahrt werden. Weitere wichtige Aufbewahrungsfristen für die Arztpraxis nennen wir im Praxisärzte-Blog.

Bei Fragen rund um Arbeitsrecht und Praxismanagement sind unsere Rechtsberatung und Praxisberatung für Virchowbund-Mitglieder gerne für Sie da.

Typische Fehler bei der Lohnabrechnung vermeiden

Als Praxisinhaber sollten Sie sich vor Fehlern bei der Entgeltabrechnung hüten. Falsch abgeführte Steuern führen zu Ärger mit dem Finanzamt. Wenn Sie 3 Mal hintereinander die Steuern und Abgaben nicht fristgerecht zahlen, machen Sie sich sogar strafbar.

Diese klassischen Fehler passieren häufig bei der Entgeltabrechnung:

- Falsche Steuerklasse, z. B. weil ein Arbeitnehmer geheiratet hat, aber noch in Steuerklasse I geführt wird

- Lohnsteuerfreibetrag falsch angesetzt, weil dieser bereits im Hauptjob aufgebraucht wurde

- Minijobber und kurzfristig Beschäftigte werden verwechselt

Alles Wissenswerte rund um den Umgang mit Minijobbern in der Arztpraxis erklären wir unter Geringfügige Beschäftigung. Lesen Sie auch den Blogbeitrag Nebenjobs bei MFA: Was müssen Sie als Praxisinhaber wissen?

Die zur Verfügung gestellten Informationen und Beratungsinhalte sind sorgfältig erarbeitet und erfüllen einen hohen Qualitätsanspruch. In regelmäßigen Abständen werden sie auf ihre Richtigkeit überprüft und aktualisiert. Unsere Autoren und Experten verwenden größte Sorgfalt darauf, die Informationen korrekt und verständlich darzustellen. Wir übernehmen jedoch keine Gewährleistung für die Vollständigkeit, Richtigkeit, Genauigkeit und Aktualität sämtlicher Inhalte.

Unsere Praxisinfos zum Thema Finanzen und Buchhaltung

Als Mitglied im Virchowbund erhalten Sie hilfreiches Grundlagenwissen zum wirtschaftlichen Betrieb einer Arztpraxis: von der Abrechnung über Steuern bis zur Buchhaltung.

Laden Sie diese und weitere exklusive Inhalte für Mitglieder herunter:

- Die Auswertung Ihrer Buchhaltung

- Kostenerstattung: Patienten-Info und Vereinbarung

- Wirtschaftlichkeitsprüfung, Plausibilitätsprüfung & Co.

- Liquidität in der Arztpraxis

- Zahlungserinnerung – Mahnung – gerichtliche Mahnverfahren

- GOÄ-Steigerung

- IGeL-Broschüre „Selbst zahlen? Ein Ratgeber zu Individuellen Gesundheitsleistungen“

Cookie-Einstellungen

Wir nutzen Cookies, um Ihnen die bestmögliche Nutzung unserer Webseite zu ermöglichen und unsere Kommunikation mit Ihnen zu verbessern. Wir berücksichtigen Ihre Auswahl und verwenden nur die Daten, für die Sie uns Ihr Einverständnis geben.

Notwendige Cookies

Diese Cookies helfen dabei, unsere Webseite nutzbar zu machen, indem sie Grundfunktionen wie Seitennavigation und Zugriffe auf sichere Bereiche ermöglichen. Unsere Webseite kann ohne diese Cookies nicht richtig funktionieren.

Statistik-Cookies

Diese Cookies helfen uns zu verstehen, wie Besucher mit unserer Webseite interagieren, indem Informationen anonym gesammelt werden. Mit diesen Informationen können wir unser Angebot laufend verbessern.

Marketing-Cookies

Diese Cookies werden verwendet, um Besuchern auf Webseiten zu folgen. Die Absicht ist, Anzeigen zu zeigen, die relevant und ansprechend für den einzelnen Benutzer und daher wertvoller für Publisher und werbetreibende Drittparteien sind.